日本のカーボンプライシング戦略は、GX-ETS(排出量取引制度)と炭素賦課金(カーボンレビー)の二本柱で構成されています。GX-ETSが大規模排出者の排出枠取引を担う一方、炭素賦課金は化石燃料の供給段階で広く課税する仕組みです。

この記事では、2028年度から導入予定の炭素賦課金について、その基本的な仕組みからGX-ETSとの違い、導入スケジュール、企業への影響までを解説します。

DENLOG

DENLOGこの記事のポイントです。

・炭素賦課金は2028年度から導入される化石燃料への課税制度

・GX-ETSとセットで日本のカーボンプライシング二本柱を構成

・企業への影響と段階的な税率引き上げについて理解しましょう

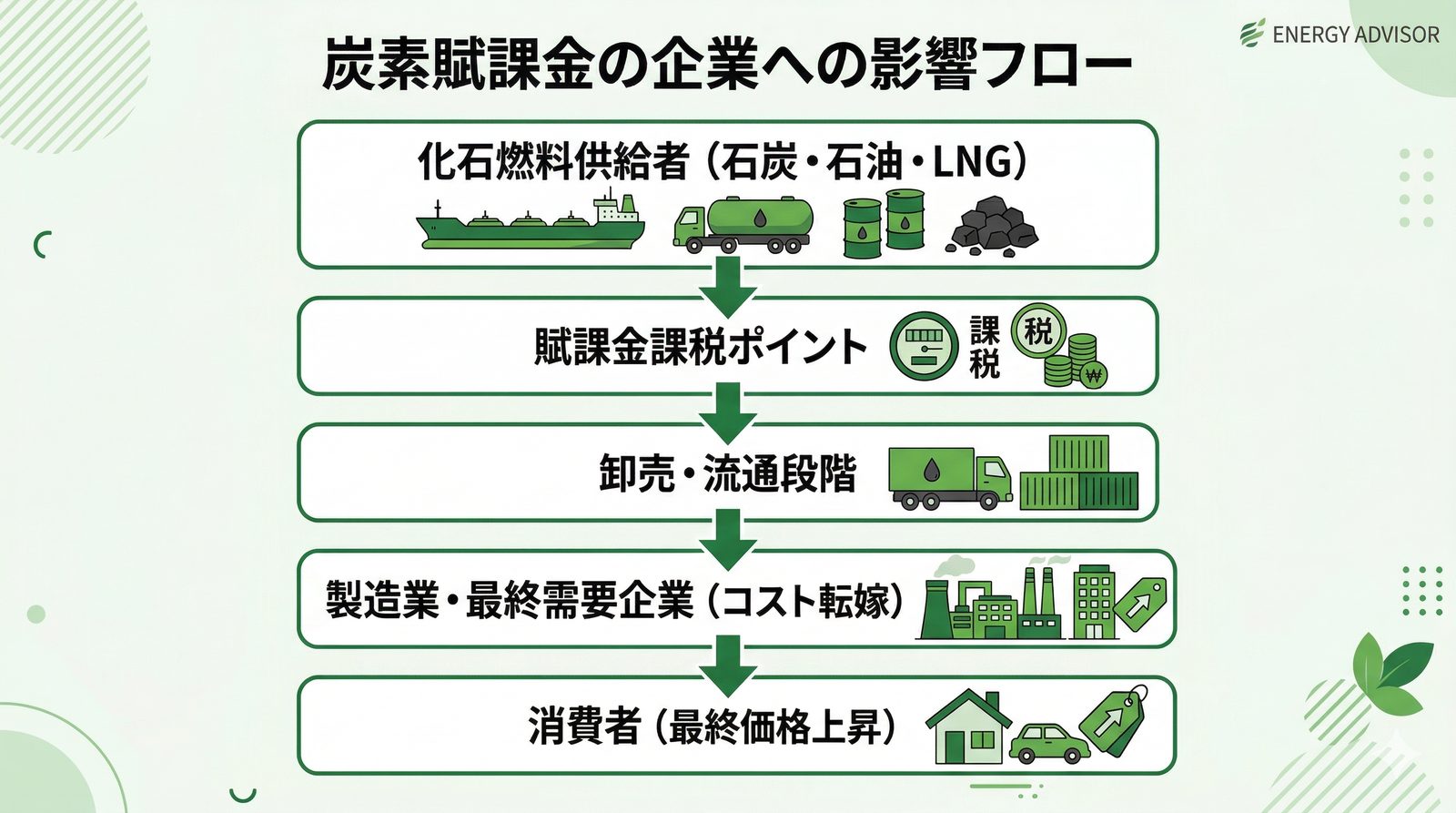

炭素賦課金(カーボンレビー)とは:化石燃料への課税制度

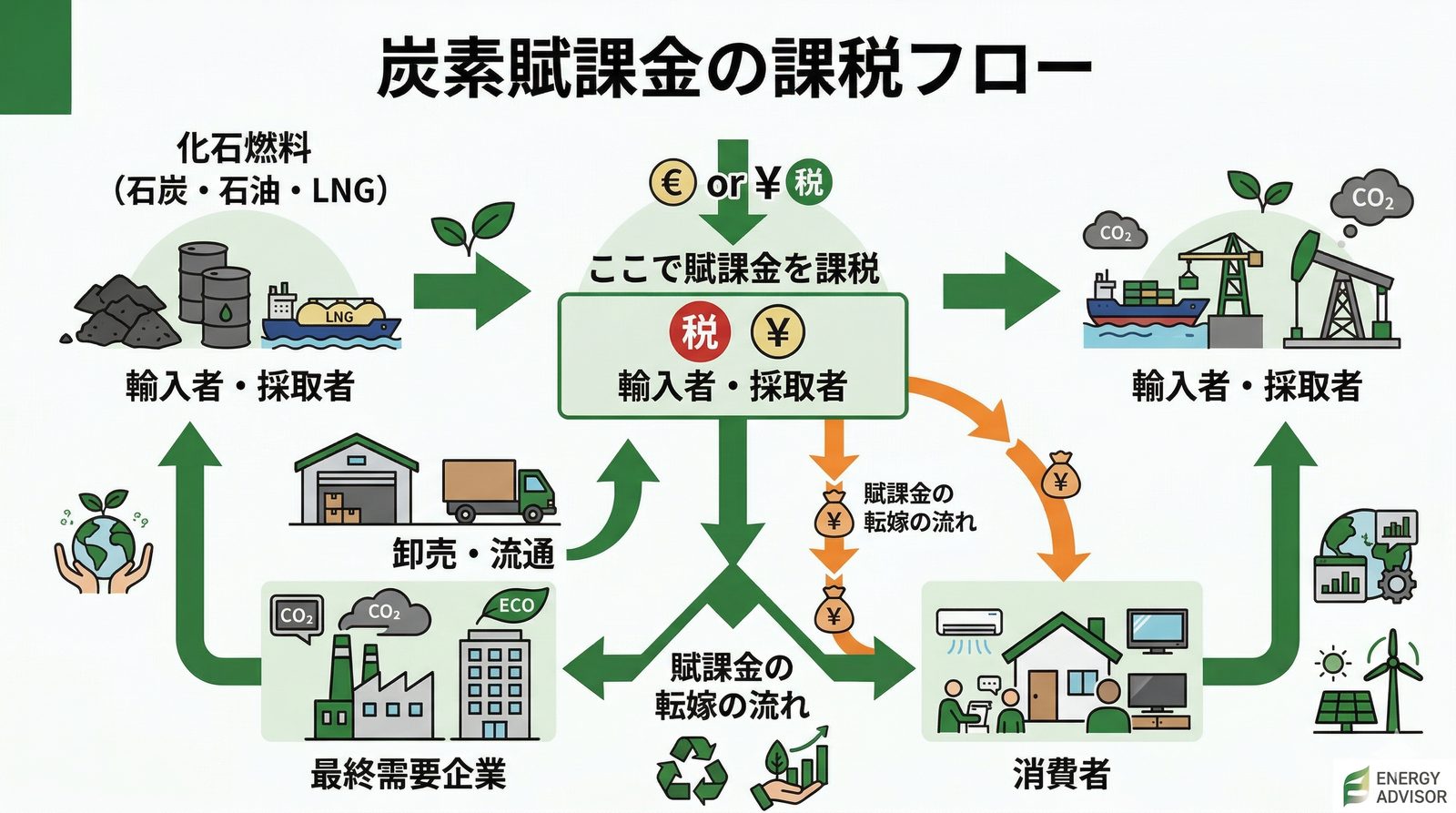

炭素賦課金(カーボンレビー)は、化石燃料の輸入・採取時にCO2排出量に応じた賦課金を課す制度です。日本のグリーン・トランスフォーメーション(GX)推進法に基づく施策で、2028年度から段階的に導入される予定となっています。

課税対象は石炭、石油、天然ガスといった化石燃料の輸入者や採取者です。石油元売り、ガス会社、商社など、エネルギー供給チェーンの上流で課税が実行されます。課税方式は各化石燃料のCO2排出係数に応じた従量課税となり、排出量が多いほど税負担が重くなる仕組みです。

既存のエネルギー課税体系では、石油石炭税が一般的でした。炭素賦課金はこの上乗せ的な位置づけと見られていますが、制度設計の詳細は今後の審議で決まります。カーボンニュートラル実現に向けた重要な政策ツールとして期待されています。

GX-ETSとの違い:対象・メカニズム・目的の比較

GX推進法の下では、カーボンプライシングの二本柱として炭素賦課金とGX-ETSが設計されています。この二つは似ているようで、まったく異なるメカニズムと役割を持っています。

GX-ETSの特徴

GX-ETSは排出量取引制度(Emissions Trading System)です。大規模排出者に排出枠を割り当て、その枠内での取引を認める仕組みとなっています。対象は年間のCO2直接排出量(Scope 1)が10万トン以上の企業(約300〜400社)に限定されます。

GX-ETSでは各企業が割り当てられた排出枠を超過すれば、他社から枠を購入する必要があります。削減に成功した企業は余った枠を売却できるため、市場メカニズムを通じたCO2削減インセンティブが働きます。

炭素賦課金との対比

一方、炭素賦課金は化石燃料の供給段階で広く薄く課税する方式です。GX-ETSが大規模排出者の上流に焦点を当てるのに対し、炭素賦課金はより広い対象範囲をカバーします。石油元売りやガス会社など、すべての化石燃料供給者が対象となるため、間接的により多くの下流企業に影響が波及します。

メカニズムも根本的に異なります。GX-ETSは排出枠の取引による市場ベースのアプローチであり、炭素賦課金は従量課税による確実な税収確保が目的です。導入初期は低い税率からスタートし、段階的に引き上げる段階的アプローチが採用される予定です。

DENLOG制度設計の視点:GX-ETSは大手企業の排出削減を促すインセンティブ重視、炭素賦課金は税収確保と広範な企業への負担配分が特徴です。

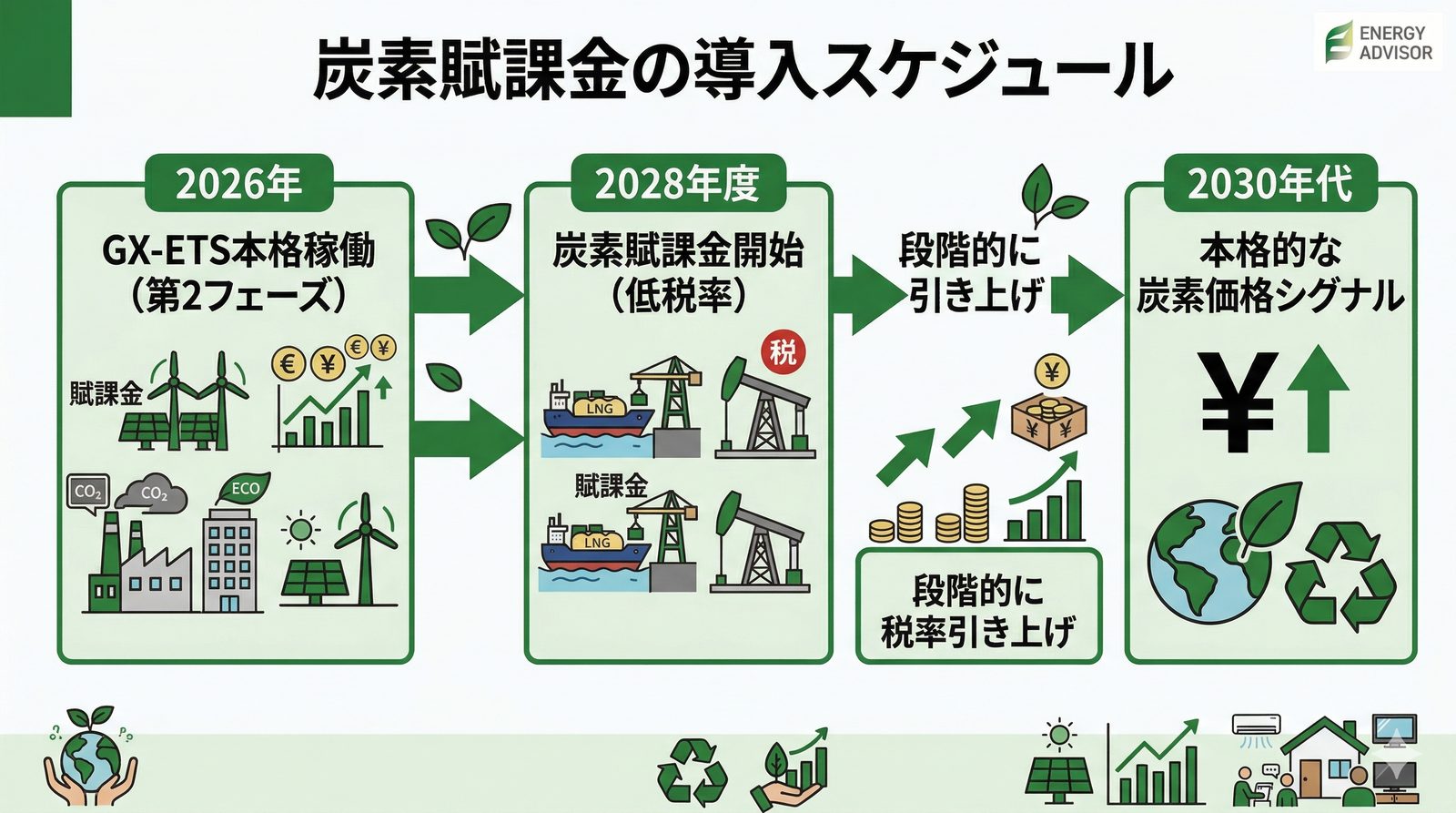

導入スケジュールと税収の使途

炭素賦課金は2028年度から導入される予定です。いきなり高い税率で開始するのではなく、初期は低い税率からスタートし、段階的に引き上げられる予定となっています。この段階的アプローチにより、企業の経営判断や設備投資の時間を確保できます。

税収の使途はGX経済移行債の償還財源として充当される見込みです。GX経済移行債は20兆円規模の大型経済対策で、再生可能エネルギーの導入やエネルギー効率化への投資が対象となります。つまり、化石燃料に課税した収入を、カーボンニュートラル実現のための投資に充てる好循環が生まれるわけです。

段階的導入により、企業は新技術導入や低炭素エネルギーへの切り替えに対応する時間を得られます。同時に、税収による大規模な脱炭素投資が実行される期待があります。

企業への影響と二重負担調整

GX-ETSと炭素賦課金の同時導入で懸念されるのが、二重負担の問題です。GX-ETS対象企業が既に高い排出削減目標を課せられている場合、さらに炭素賦課金の負担を受けることになります。

政府はこの二重負担を調整する措置を検討しています。具体的なメカニズムはまだ審議段階ですが、排出枠に基づく調整やクレジット相殺など、複数のオプションが検討されているものと考えられます。企業の国際競争力を損なわないよう、政策設計の詳細が決まるまでの間、注視が必要です。

一般企業への影響は、化石燃料の原価上昇を通じた間接的なものになります。石油やガスの仕入れコストが上がるため、最終的に製品価格やサービス料金に転嫁される可能性があります。産業界からは実装時期や税率水準に関する要望が寄せられており、政策決定段階での議論が続いています。

国際比較:世界のカーボンプライシング動向

カーボンプライシングは日本に限った施策ではありません。欧州ではすでに炭素税が先行導入されており、スウェーデンは約120ユーロ/トン-CO2、フランスは44.6ユーロ/トン-CO2という高い水準での課税が行われています。

欧州連合(EU)はカーボン・ボーダー・アジャストメント・メカニズム(CBAM)を導入し、高排出産業に対する追加的な措置を実施中です。このため、輸出企業にとってカーボンプライシングへの対応は競争力維持の必須事項となっています。

日本の炭素賦課金とGX-ETSは、欧州の先行事例を参考にしながら、日本経済の実情に合わせた制度設計がなされています。国際的な炭素規制の流れの中で、日本企業もこれらの政策への対応の重要性が増しています。

まとめ:カーボンプライシングの二本柱構造

炭素賦課金とGX-ETSは、日本のカーボンプライシング戦略の二本柱です。GX-ETSは大規模排出者への排出削減インセンティブを提供し、炭素賦課金は化石燃料供給段階での広範な課税を通じて、経済全体のカーボンニュートラル転換を促進します。

2028年度の導入に向けて、企業は今から対応準備を進める必要があります。段階的な税率引き上げにより、エネルギー効率化や低炭素技術への投資判断を迫られることになるでしょう。同時に、二重負担調整の詳細が決まるまでの間、政策動向をこまめに確認することが重要です。

カーボンプライシングは環境と経済の両立を目指した施策です。企業も個人も、この制度の背景と仕組みを理解したうえで、グリーン化への歩を進めていく時代が到来しています。

関連記事

GX-ETSの制度全体像については「GX-ETSとは?日本版排出量取引制度の全体像」、電力業界への影響については「GX-ETSが電力業界に与える影響:発電・小売事業者の対応」をご覧ください。また、EU-ETSとの国際比較については「EU-ETSとGX-ETS:制度比較と日本への示唆」で詳しく解説しています。

※本記事の情報は作成時点のものです。制度は今後変更される可能性があります。最新の情報はGXリーグ公式サイトまたは経済産業省の公表資料をご確認ください。