GX-ETS(グリーントランスフォーメーション排出量取引制度)は、日本のカーボンニュートラル実現に向けた重要な施策として2023年度に開始されました。電力業界にとって、この制度がもたらす影響は段階的に深刻化していきます。特に2026年度から本格化する第2フェーズでは、発電事業者も新たに対象企業に組み込まれることで、火力発電のコスト構造が大きく変わろうとしています。

本記事では、GX-ETSがどのように発電事業者と小売電気事業者に影響し、電力業界全体の経営戦略を変えるのかを整理します。排出枠の有償化段階から価格波及まで、実装段階での課題と対応方針を解説します。

DENLOG

DENLOGこの記事のポイントです。

・GX-ETS第2フェーズで発電事業者も対象企業に含まれ、排出枠コストが経営に影響する

・火力発電のコスト増は卸売市場を経由して小売事業者に波及し、最終的に電力価格に転嫁される

・石炭火力とLNG火力では排出係数が異なるため、影響度に大きな差が生じる

GX-ETSと電力業界:制度の対象と影響範囲

GX-ETSは、2023年度から段階的に導入される日本の排出量取引制度です。制度全体が3つのフェーズに分かれており、対象企業の範囲と排出枠の割当方法が時間とともに拡大します。

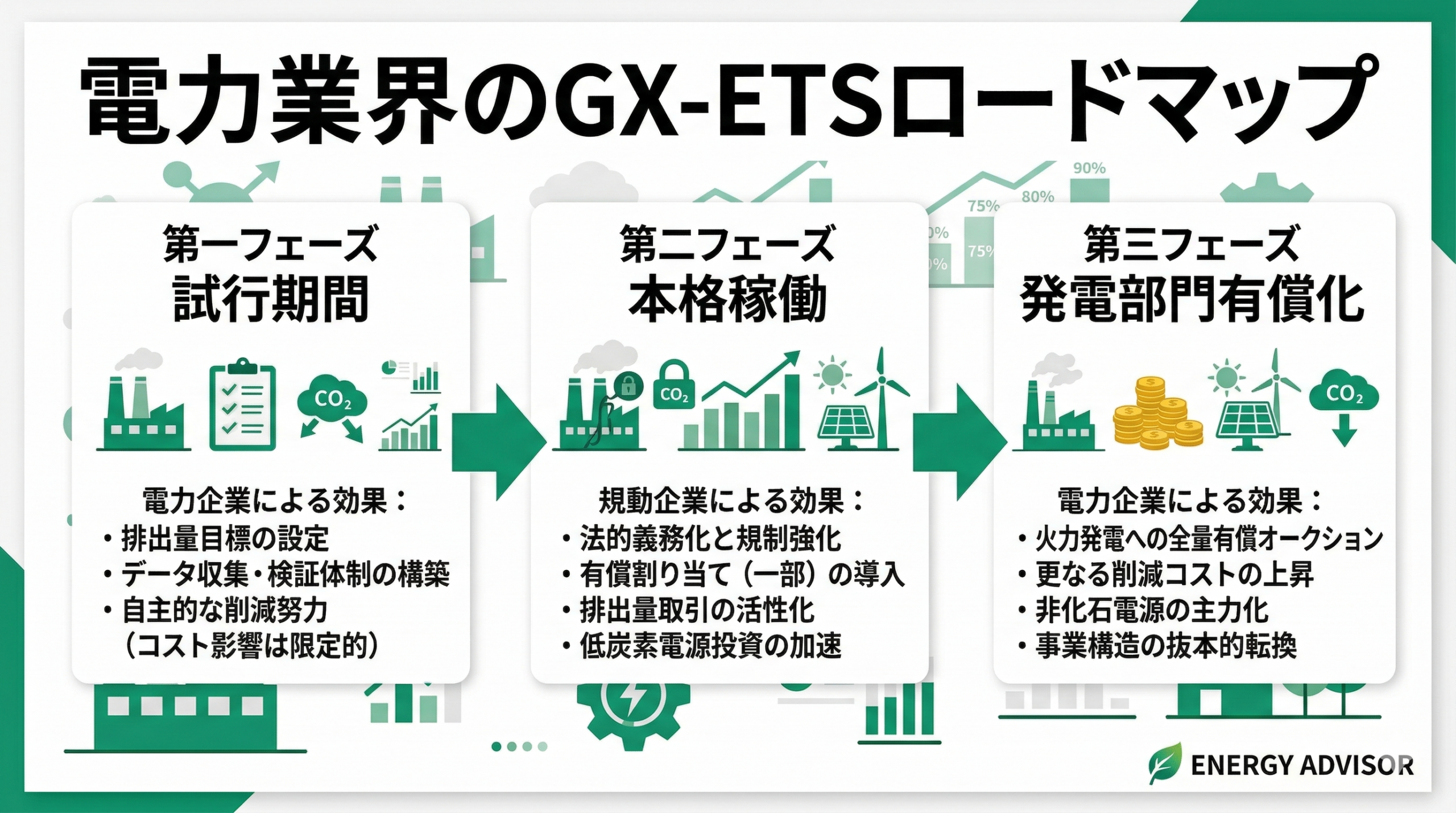

第1フェーズ(2023〜2025年度)では、GXリーグに賛同する企業が自主的に参加し、排出削減目標に取り組む試行段階でした。一方、第2フェーズ(2026〜2032年度)では、年間CO2排出10万トン以上の発電事業者が新たに対象企業として組み込まれます。これにより、電力業界は排出量取引制度の直接的な影響を受ける産業へと移行することになるのです。

重要な点として、第2フェーズでは発電事業者への排出枠は原則として無償割当されます。しかし、第3フェーズ(2033年度以降)では、有償オークションが段階的に導入される予定です。この点は長期的な経営計画に大きな影響を与えるため、発電事業者にとって最大の注視点となっています。

発電事業者への影響:火力発電のコスト構造変化

発電事業者にとって最も重要なのは、火力発電のコスト構造がどのように変わるかという点です。現在のコスト構成は、燃料費(石炭、LNG、石油)と運転維持費で大部分が占められていますが、排出枠の有償化とともに、これに排出枠購入コストが加わることになります。

排出枠のコストは、電源ごとの排出係数の大きさに直結します。石炭火力発電の排出係数は一般的に約0.9t-CO2/MWh程度であるのに対し、LNG火力は約0.4t-CO2/MWh程度、石油火力はその中間程度です。つまり、同じ1,000MWhを発電する場合、石炭火力は石炭のみで約900t-CO2の排出量を計上するのに対し、LNG火力は約400t-CO2です。

2026年度の排出枠価格は上限4,300円/t-CO2、下限1,700円/t-CO2と設定されています。これを用いて計算すれば、石炭火力1,000MWhあたりの排出枠購入コストは153万円から387万円(上限)となり、LNG火力の約2倍のコストになることがわかります。この差は年間の発電量が大きいほど、経営への影響は拡大するのです。

DENLOG実務的には、第2フェーズで無償割当を受けた企業でも、2033年以降の有償オークション段階に向けて、今から事業構造の見直しを始める必要があります。火力発電の相対的競争力は低下し、再生可能エネルギーや原子力への投資シフトが加速するでしょう。

さらに注視すべき点は、容量市場への影響です。容量市場では火力発電事業者がオファー価格を提示しますが、排出枠購入コストが固定費として上乗せされることで、オファー価格の引き上げ圧力が生まれます。これは需給調整市場でも同様の現象が起こる可能性があります。

小売電気事業者への波及と電力価格への影響

発電事業者の排出枠コスト増は、JEPX(日本卸電力取引所)のスポット市場を経由して、小売電気事業者に波及します。発電コストが上昇すれば、発電事業者は卸売価格を引き上げざるを得ず、その結果として小売事業者の調達コストが増加することになるのです。

EUの排出量取引制度(EU-ETS)の先例を見れば、このパススルー(コスト転嫁)が起こる可能性は高いと考えられます。EU-ETSでは、発電部門への有償割当導入後、電力小売価格に約10%程度の上昇圧力がかかった実績があります。日本でも同様のメカニズムが想定されるため、小売事業者は調達ポートフォリオの最適化を進めている状況です。

特に重要なのは、小売事業者の調達戦略です。火力発電由来の電力購入コストが上昇する中で、相対的に「ゼロエミッション電源」である再生可能エネルギーや原子力由来の電力の価値が高まります。ここで非化石証書との関係も整理する必要があります。非化石証書は、再エネ・原子力由来の電力に付与される証書で、GX-ETSの排出枠とは異なる制度ですが、「排出量ゼロの電源」という相対的優位性により、取引価値が増加することが予想されます。

DENLOG小売事業者にとって現在の優先課題は、火力依存度の削減と非化石電源の確保です。PPA(電力購買契約)による再エネ調達、容量オークションへの参加、原子力の活用拡大が経営の鍵を握ります。排出枠コストは価格に転嫁される可能性が高いため、先制的な対応が遅れた企業ほど競争力を失うリスクがあります。

電力業界に求められる対応と戦略

GX-ETS対応には、発電事業者と小売事業者それぞれに異なる戦略が求められます。

発電事業者の対応としては、以下の3つが重要です。第1に、火力発電のポートフォリオ見直しです。排出係数の低いLNG火力への重点シフト、または段階的な廃止計画の策定が必要です。第2に、再生可能エネルギーと原子力への投資加速です。2033年以降の有償オークション段階に備えて、今から事業構造を転換する必要があります。第3に、容量市場や需給調整市場でのコスト競争力維持です。排出枠コストを前提としたオファー戦略を構築する必要があります。

小売事業者の対応も同様に急務です。卸売市場での火力電力購入比率を段階的に削減し、再エネやオンサイト発電との契約を拡大することが競争力の維持につながります。同時に、契約者への電力価格値上げの戦略設計も必要になります。透明性のある情報開示により、GX-ETS対応にかかるコスト増加を適切に説明できるかどうかが、顧客満足度の維持に直結するのです。

さらに、両者ともに関連する政策動向を注視する必要があります。排出枠価格の上限・下限設定、有償オークション時期の詳細化、カーボンボーダー調整メカニズム(CBAM)との連携など、制度設計は今後も変更される可能性があります。業界全体が一体となって、政策への提言・フィードバックを行うことも重要な対応の一部です。

まとめ:GX-ETSが変える電力業界の構造

GX-ETS第2フェーズの開始により、日本の電力業界は構造転換期を迎えます。発電事業者にとっては、排出枠購入コストが経営コストとして加わり、火力発電の相対的競争力が低下する方向に向かうと見込まれます。小売事業者にとっても、卸売市場での火力電力価格上昇を通じて、調達コストの増加が想定されます。

この変化は危機ではなく、長期的には産業全体の脱炭素化を推進する機会でもあります。再生可能エネルギーへの投資が加速され、電力供給の多様化がさらに進むことで、結果的に日本全体のエネルギー自立性が高まることが期待されます。

GX-ETSの詳細な仕組みについてはこちらの入門記事をご参照ください。また、排出枠の割当メカニズムや排出枠価格の決定方法についても別途解説しています。

※本記事の情報は作成時点のものです。制度は今後変更される可能性があります。最新の情報はGXリーグ公式サイトまたは経済産業省の公表資料をご確認ください。