欧州連合のEU-ETSは2005年に開始された世界最大・最古の排出量取引制度であり、日本のGX-ETSの制度設計にも大きな影響を与えています。20年の運用を通じて得られた教訓は、後発国にとって貴重な参考事例です。

この記事では、EU-ETSの歴史と現状を概観し、2026年に本格稼働するGX-ETSとの制度比較を行います。両制度の相違点を理解することで、日本の排出量取引制度の今後の方向性が見えてきます。

DENLOG

DENLOGこの記事のポイントです。

・EU-ETSは2005年開始、20年近い実績を持つ世界最古・最大の排出量取引制度

・GX-ETSは日本版として2026年開始。EU-ETSの経験から過剰割当や価格変動への対策を学んでいます

・EU-ETSはCBAMで輸入品にも炭素コストを波及させ、グローバル影響力が拡大中

EU-ETSとは:世界最大の排出量取引制度

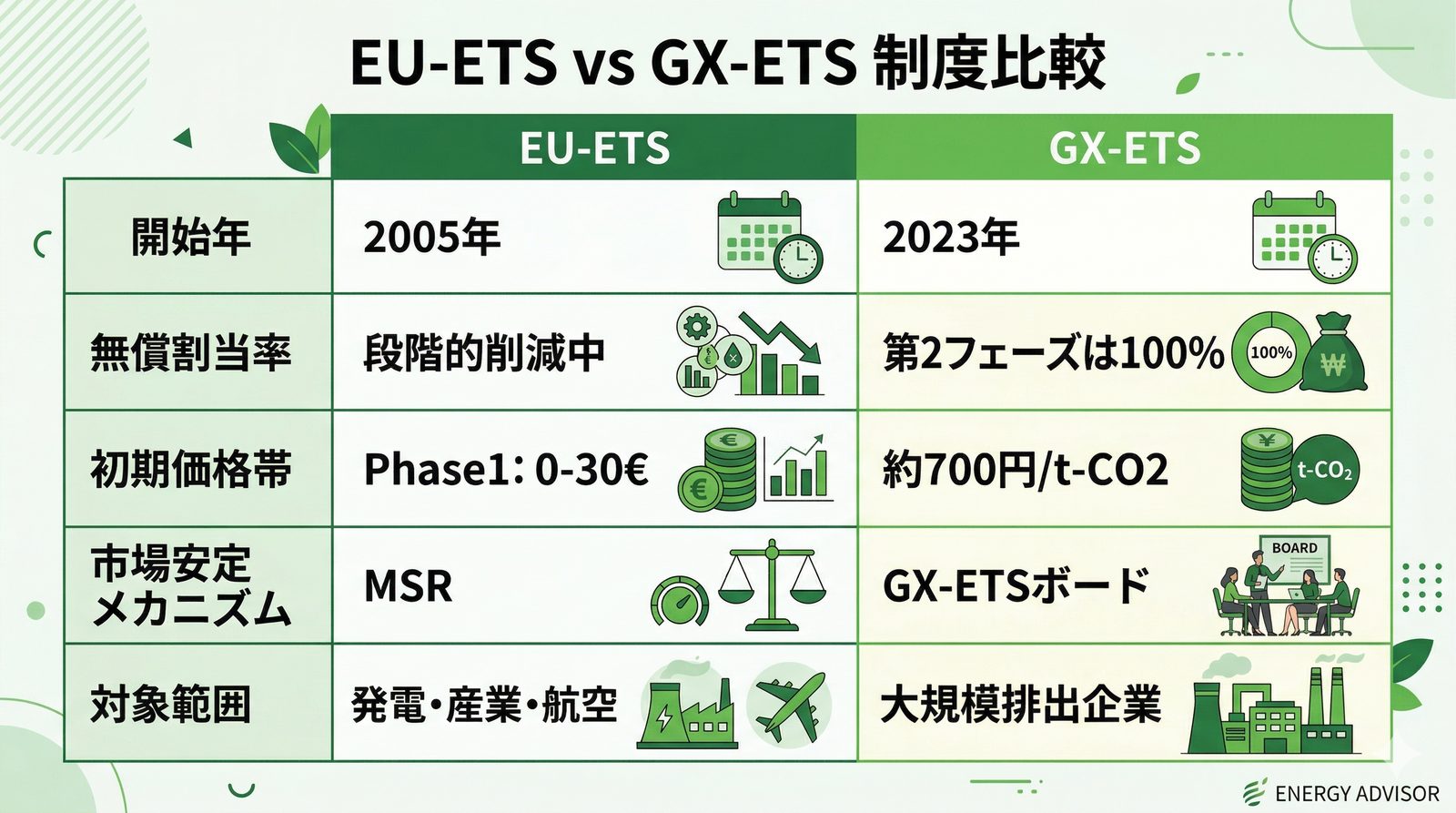

欧州連合(EU)は2005年、EU排出量取引制度(EU-ETS)を発足させました。現在、世界最大規模の排出量取引制度として機能しており、GHG削減施策の国際的なベンチマークとなっています。日本が2026年に開始する排出量取引制度(GX-ETS)の設計にも、EU-ETSの20年の教訓が組み込まれています。

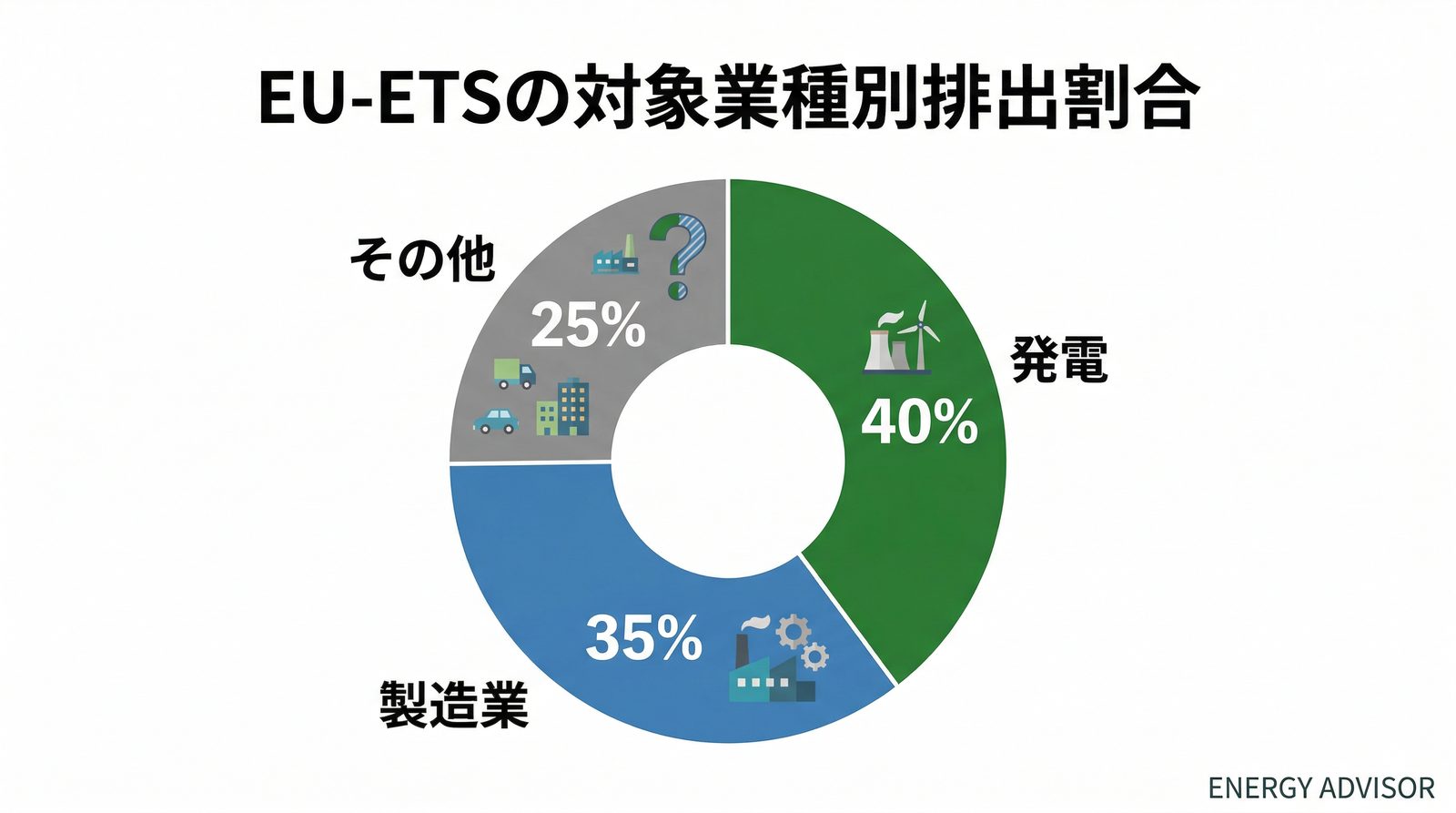

EU-ETSの対象施設は約1万に上り、欧州全体のGHG排出量の約40%をカバーしています。発電所・鉄鋼所・セメント工場などの基礎産業から、航空業界まで幅広い業種が参加しており、市場メカニズムを通じた排出削減を推進しています。

EU-ETSの20年:フェーズ別の進化と教訓

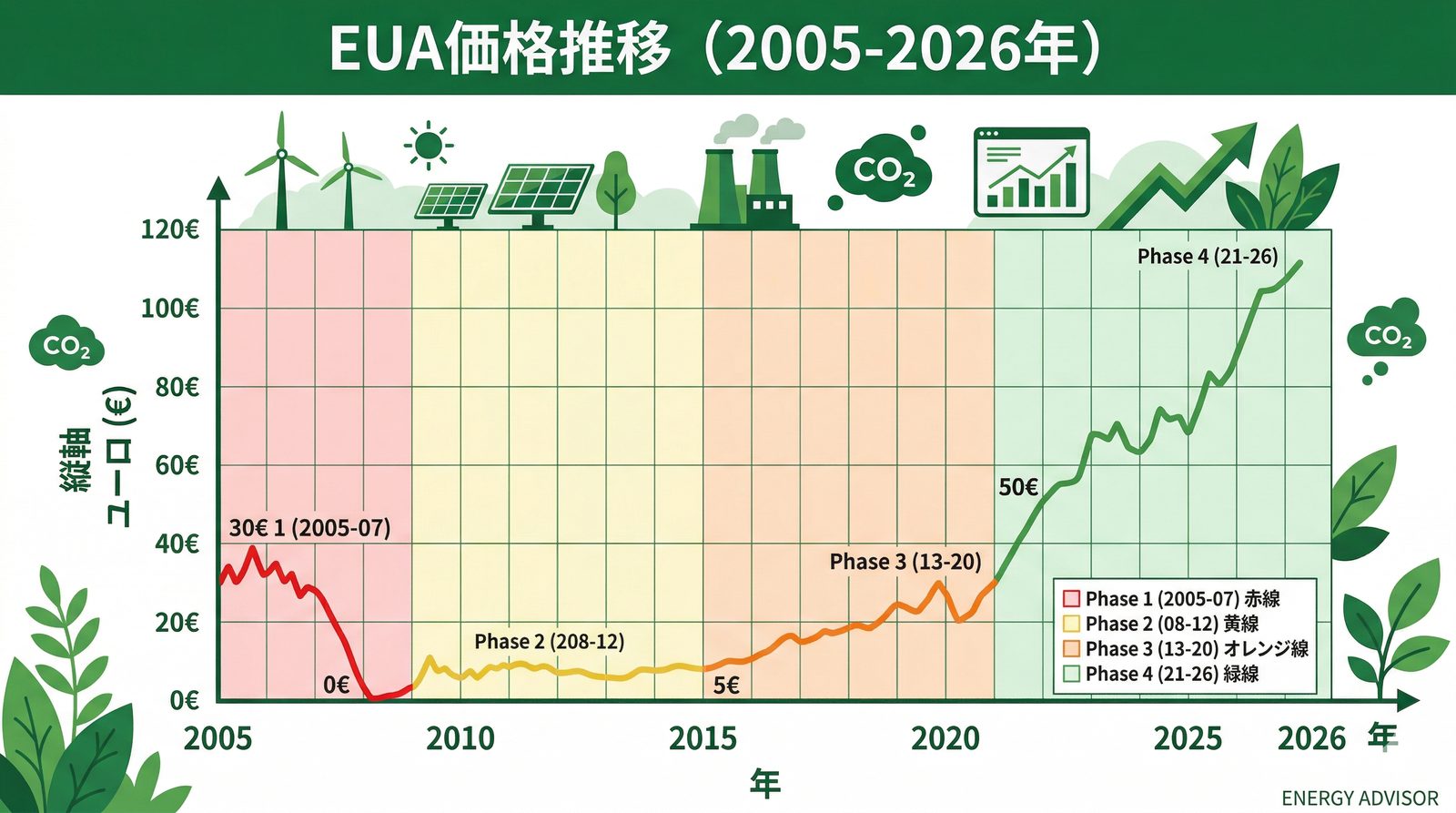

Phase 1(2005-2007):試行と過剰割当の課題

EU-ETSの初期フェーズは、制度そのものの実験段階でした。加盟国は企業に無償で排出枠を割り当てましたが、その算定方法が甘く、過剰割当が発生しました。その結果、EUA(排出枠)価格は開始時の30ユーロから、フェーズ終盤には0ユーロ近くまで暴落しています。

この失敗により、排出削減インセンティブが機能せず、制度の根幹が揺らぎました。しかし同時に、政策設計の重要な教訓が得られたのです。

Phase 2・3(2008-2020):有償化への転換と価格変動

Phase 2(2008-2012)では、政策当局は割当基準を厳格化し、オークション比率を段階的に引き上げました。Phase 3(2013-2020)では、有償オークションを大幅に拡大しました。また、余剰排出枠の市場への影響を緩和するため、オークション量を一時的に後ろ倒しする「バックローディング」措置が実施されています。

この時期のEUA価格は5~30ユーロの範囲で推移し、企業の削減投資判断に影響を与え始めました。ただし価格変動幅が大きく、投資を阻害する要因となったことも指摘されています。

Phase 4(2021-2030):市場安定リザーブと価格上昇

2019年、EU当局は市場安定リザーブ(MSR)を本格運用開始しました。市場に流通する排出枠の総量(TNAC)が8.33億トンを超えると排出枠をリザーブに吸収し、4億トンを下回ると市場に放出する仕組みです。この数量ベースの需給調整により、EUA価格は50~100ユーロの範囲で安定的に推移するようになりました。

Phase 4に入ると、EUの気候変動対策の強化と、企業の脱炭素投資加速により、EUA価格は50ユーロを超えました。2023年のピーク時には€100近くまで上昇しましたが、その後は需要減少や再エネ普及を背景に€55〜85程度の水準で推移しています。この価格水準は、企業の再生可能エネルギー投資や効率化を促す一方、電力卸売価格の上昇や産業競争力への懸念も生じています。

GX-ETSとEU-ETSの制度比較

開始時期と制度設計の相違

日本のGX-ETSは2026年に開始予定であり、EU-ETSから21年遅れています。この遅れは逆説的にメリットとなり、日本の政策当局はEU-ETSの失敗事例を踏まえて制度設計を行うことができました。

最大の違いは、初期段階での無償割当の比率です。EU-ETSは初期に90~100%の無償割当を行いましたが、GX-ETSは第2フェーズ(2026〜2032年度)で原則として無償割当を採用し、第3フェーズ(2033年度以降)で段階的に有償化する計画としています。EU-ETSの過剰割当による価格暴落の教訓を踏まえ、市場安定機構を初期段階から導入する設計です。

価格帯とボラティリティ対策

GX-ETSの初期価格帯は1,700〜4,300円/t-CO2と、EU-ETSの直近価格(€55〜85程度、1トンあたり約8,500~13,000円相当)の1/3〜1/4の水準に設定されています。これは日本企業の国際競争力維持と、制度への段階的な適応を考慮した設計です。

また、日本は市場安定メカニズムを初期段階で導入し、価格が過度に上下するのを抑制する計画としています。EU-ETSで経験した価格変動のリスクを事前に回避する努力が見られます。

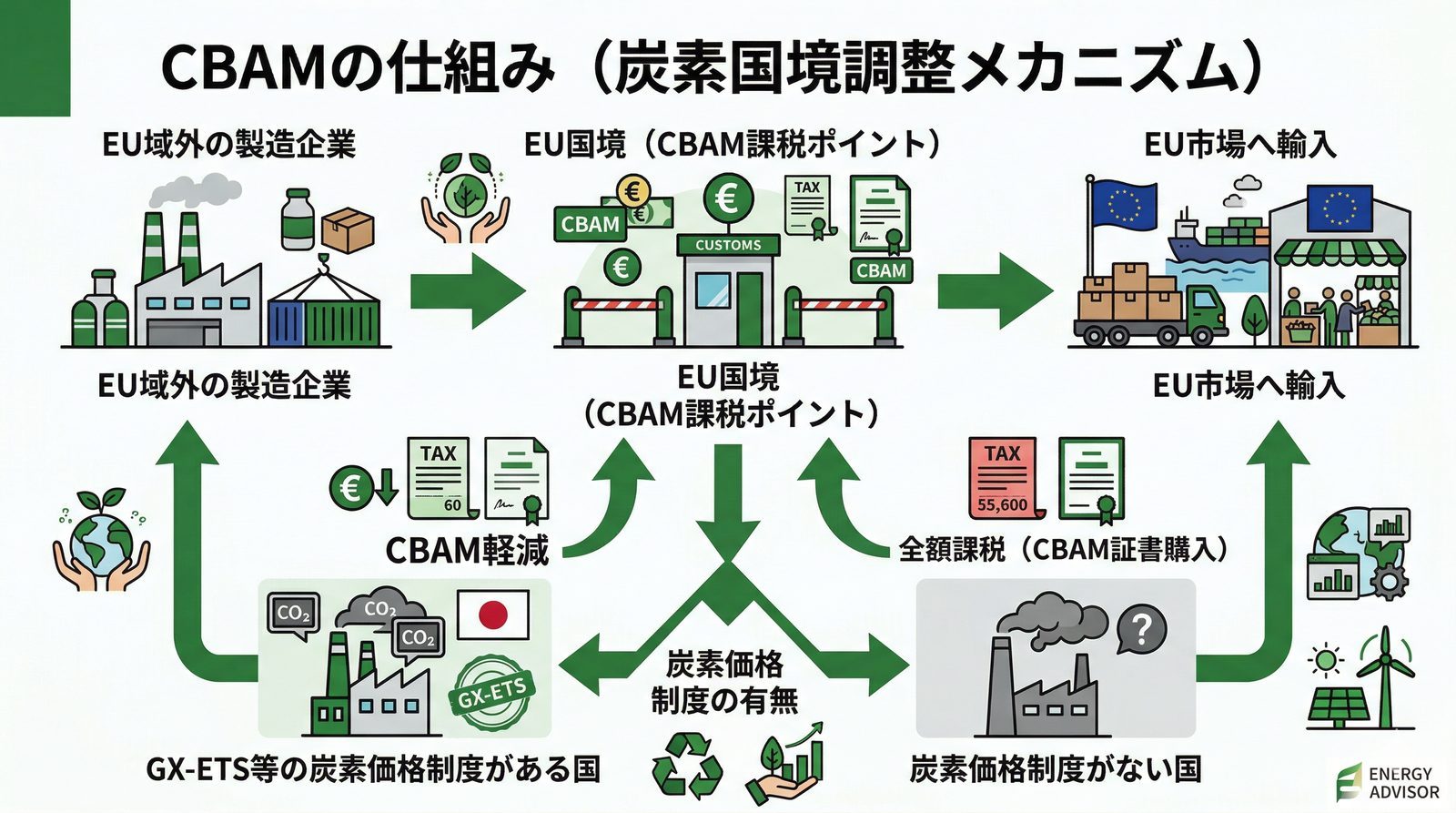

CBAMと日本への影響

EU-ETSが進化する中で、2023年からCBAM(炭素国境調整メカニズム)の移行期間が開始されました。これはEU域外からの輸入品に対しても、EUが設定した炭素価格に相当するコストを課す制度です。2026年に本格適用予定です。

CBAMはグローバルなサプライチェーンに波及します。日本の鉄鋻・化学メーカーがEUに輸出する製品にも、輸出時点で炭素コストが上乗せされることになります。これにより、日本企業はGX-ETSの対象外であっても、実質的にEUの排出削減政策の影響を受ける構図が生まれます。

逆に、日本がGX-ETSを充実させれば、CBAMから軽減措置を受けられる可能性があります。EU当局は、十分な炭素価格を設定している国からの輸入品には、CBAM関税を軽減することを検討しているからです。

まとめ:EU-ETSの経験から学ぶ日本の制度設計

EU-ETSが日本に示唆する主な教訓は、3つです。第1に、初期段階での過剰割当を回避することです。EU-ETSが直面した価格暴落は、政策への不信感につながりました。日本は無償割当率を当初から段階的に引き下げることで、この教訓を踏まえています。

第2に、市場流動性の確保です。EUA市場は十分な規模と参加者を擁することで、価格シグナルが機能しています。日本のGX-ETSも、オークション方式の導入と国際リンケージの検討を通じて、流動性の厚い市場を目指す必要があります。

第3に、国際整合性の重要性です。CBAMの登場により、各国の炭素価格制度がグローバルに影響し始めました。日本がGX-ETSを通じて国際的な信頼を獲得できれば、CBAMからの軽減措置を受けるなど、外交的優位も生まれます。

DENLOGEU-ETSは完璧な制度ではありませんが、20年の試行錯誤を通じて排出削減メカニズムを磨き上げてきました。日本のGX-ETSがこの経験を活かし、より効率的でレジリエントな市場として立ち上がることを期待します。

関連記事

GX-ETSの制度全体像については「GX-ETSとは?日本版排出量取引制度の全体像」、排出枠の価格メカニズムについては「GX-ETSの排出枠価格:価格安定機構と市場メカニズム」をご覧ください。また、2033年度以降の有償オークションについては「GX-ETS第3フェーズ:有償オークション本格化への道筋」で詳しく解説しています。

※本記事の情報は作成時点のものです。制度は今後変更される可能性があります。最新の情報はGXリーグ公式サイトまたは経済産業省の公表資料をご確認ください。